- 注冊(cè)

-

全球注冊(cè)

-

注冊(cè)公司

-

注冊(cè)新加坡公司

- 當(dāng)前位置

「新加坡稅務(wù)條款」公司應(yīng)稅收入和非應(yīng)稅收入

2019/10/08 來(lái)源:http://www.yeahoohotel.com.cn 編輯:Administrator

內(nèi)容太多不想看?想快速了解可直接咨詢 >>

立即咨詢

1���、新加坡公司的應(yīng)納稅收入包括:

(原文翻譯)

a 所有貿(mào)易���、商務(wù)往來(lái)的收益或利潤(rùn)�����;

b 投資收益���,如股息,利息和租金��;

c 特許權(quán)使用費(fèi)�����,溢價(jià)及任何其他財(cái)產(chǎn)收益��;和

d 本質(zhì)上就是收益的部分�。

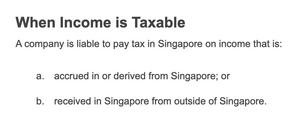

2、以上公司應(yīng)納稅收入在什么情況下需要繳稅呢���?

有兩種情況:

(原文翻譯)

a 收入在新加坡本地產(chǎn)生

b 收入在海外產(chǎn)生但是在新加坡接收

換句話說(shuō)���,不管是公司的業(yè)務(wù)收入�,還是公司的分公司或子公司的收入�,只要這些收入不是在新加坡本地產(chǎn)生的���,也沒(méi)有匯入新加坡���,就不需要交稅。

注:關(guān)于新加坡海外子公司分紅收入的稅收減免政策在此不作討論���。

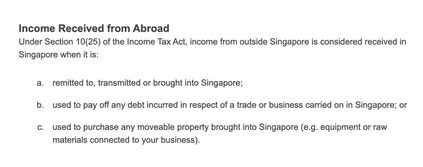

以下幾種情況�����,公司在海外產(chǎn)生的收入視為在新加坡接收:

(原文翻譯)

a 匯往�,轉(zhuǎn)交或帶入新加坡�����;

b 用于償還新加坡本土貿(mào)易或業(yè)務(wù)產(chǎn)生的任何債務(wù)���;或

c

用于購(gòu)買帶入新加坡的任何動(dòng)產(chǎn)(例如與業(yè)務(wù)有關(guān)的設(shè)備或原材料)���。

不在新加坡本地經(jīng)營(yíng)的公司��,通常涉及不到這些情況�����。

3��、公司的非應(yīng)稅收入有哪些呢�����?

(原文翻譯)

資本利得不需要交稅���。比如公司固定資產(chǎn)的增值收益或銷售收入;資本交易過(guò)程中外匯交易產(chǎn)生的收益。

總結(jié):中國(guó)企業(yè)主在新加坡注冊(cè)的公司���,經(jīng)營(yíng)利潤(rùn)在公司應(yīng)納稅收入范圍內(nèi)��,適用17%的企業(yè)所得稅率�。